Medical Card PruBSN Takaful atau

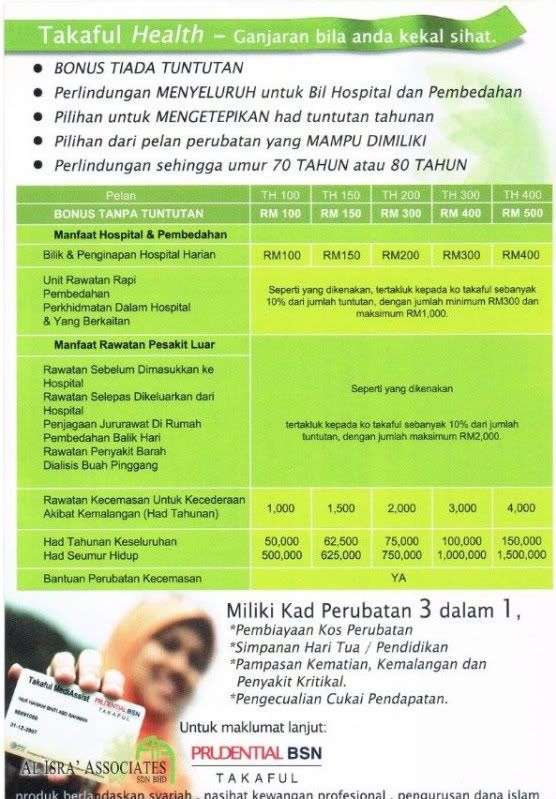

TAKAFUL HEATLH CARD adalah satu manfaat tambahan dalam polisi Takafulink khas untuk perlindungan bil perubatan. Menawarkan perlindungan bermula dari nilai RM500,000 hingga RM1.5 Juta, sehingga berumur lapan puluh tahun. Ia juga menawarkan pilihan tiada had tahunan untuk penggunaan nilai kad.

Antara kelebihan TAKAFUL HEALTH CARD adalah seperti berikut :

* Had tahunan dan had keseluruhan sehingga 70 tahun yang tinggi

* Kebebasan memilih hospital dan doktor untuk merawat anda

* Perlindungan 24 jam diseluruh dunia (SOS International)

* Perkhidmatan bayaran secara online di lebih 50 buah hospital panel seluruh Malaysia. Anda tidak perlu membayar bil rawatan terlebih dahulu. Sebaliknya kos rawatan akan dibayar terus ke hospital melalui kemudahan perkhidmatan Hospital Alliance Services (HAS).

* Rawatan sebelum masuk hospital dan selepas keluar hospital

* Penjagaan jururawat di rumah

* Pembedahan balik hari (Day Surgery)

* Rawatan kecemasan pesakit luar untuk kecederaan akibat kemalangan

* Rawatan Dialisis buah pinggang

* Rawatan Kanser

* Jaminan pembaharuan sehingga umur lapan puluh tahun

* Jaminan tiada pembatalan portfolio (Non-Cancellable)

* Dan banyak lagi......

Sila lihat jadual dibawah untuk senarai manfaat

TAKAFUL HEALTH CARD.

Manfaat TAKAFUL HEALTH CARD ini tertakluk kepada syarat dan terma ko-takaful iaitu :

1- Ko-Takaful sebanyak 10% (minimum RM 300 dan maksimum RM 1,000) untuk Manfaat Hospital dan Pembedahan (In Hospitalisation & Surgical), KECUALI untuk Manfaat Bilik dan Penginapan Hospital Harian tiada ko-takaful di kenakan. Maknanya, PruBSN akan membayar 100% kos bilik mengikut pelan yang diambil.

Ringkasan ko-takaful untuk in-hospitalisation

(300 <= ko-takaful :10% <=1000)

Contoh 1 :

Jumlah Bil RM 2,000 : 10% Ko-Takaful = RM 200. Oleh kerana minimum Ko-Takaful RM 300, klien perlu bayar RM 300 kepada hospital, manakala PruBSN bayar selebihnya iaitu RM 1,700

Contoh 2 :

Jumlah Bil RM 5,000 : 10% Ko-Takaful = RM 500. Klien perlu bayar ko-takaful RM500 kepada hospital, kerana nilainya antara 300 hingga 1000. PruBSN akan membayar baki bil iaitu RM 4,500.

Contoh 3 :

Jumlah Bil RM 30,000 : 10% ko-Takaful = RM3,000. Klien hanya perlu membayar RM1,000 disebabkan had maksimum adalah RM1,000. PruBSN akan membayar baki bil iaitu RM 29,000.

Oleh sebab itu, anda dinasihatkan untuk mengambil pelan yang komprehensif iaitu dengan memasukkan Manfaat Elaun Hospital (Hospital Benefit) dan Manfaat Elaun ICU & Bedah (Medical Cover). Manfaat ini akan membantu anda untuk menampung kos ko-takaful di atas.

2- Bagi Manfaat Rawatan Pesakit Luar. Klien hanya perlu bayar 10% daripada bil yang dikenakan sahaja. Tidak tertakluk kepada had minimum dan had maksimum. Bagi manfaat ini, klien perlu membuat pembayaran terlebih dahulu dan claim ke PruBSN. Pastikan anda memperolehi RESIT ASAL semasa anda membuat pembayaran. Ini kerana, tanpa resit asal, claim tidak akan diluluskan.

3- Apakah Pengecualiannya?

Pengecualian yang biasa ialah:

* Kecederaan diri yang disengajakan.

* Peperangan, penglibatan secara langsung dalam rusuhan, mogok atau kekacauan awam.

* Kehamilan, melahirkan anak, keguguran atau pengguguran janin.

* Rawatan pergigian melainkan diperlukan kerana kecederaan akibat kemalangan atau penyakit yang melibatkan pembedahan oral.

* Sebarang pembedahan elektif, pembedahan kosmetik atau plastik (melainkan diperlukan kerana kecederaan akibat kemalangan atau penyakit).

* Kemasukan ke hospital yang tujuan utamanya ialah untuk penyiasatan, diagnosis, pemeriksaan Xray, pemeriksaan fi zikal am atau pemeriksaan kesihatan rutin; rawatan khusus untuk mengurangkan atau menambahkan berat badan; pemulihan, penjagaan atau rehat pulih.

* AIDS, kewujudan sebarang jangkitan HIV atau penyakit yang disebarkan melalui hubungan seks.

* Perkhidmatan yang tidak berkaitan dengan perubatan.

* Penyakit otak, penyakit jiwa, penyalahgunaan/ketagihan arak atau bahan.

* Ketidaksuburan, pencegahan hamil, pemandulan, kecacatan kelahiran, kecacatan kongenital, berkhatan.

* Sukan professional, sebarang jenis perlumbaan, selam skuba, aktiviti sukan udara dan sebarang aktiviti atau sukan berbahaya lain.

* Sebarang pelanggaran atau percubaan untuk melanggar undang-undang atau menentang daripada ditahan.

* Penyakit-penyakit tertentu berikut bagi 120 hari pertama perlindungan. Sila rujuk senarai penyakit spesifik seperti di bawah.

Perlindungan bermula serta merta selepas polisi lulus (approved) bagi kemasukkan ke hospital akibat kemalangan. Tetapi perlindungan bagi sebab-sebab lain hanya bermula 30 hari selepas polisi lulus.

Perlindungan bagi penyakit-penyakit tertentu (Specified Illness) akan bermula 120 hari selepas polisi lulus. Senarai penyakit tertentu adalah seperti berikut :

* Batu karang di dalam sistem kencing atau hempedu

* Hipertensi atau Penyakit Kardiovaskular (kecuali serangan jantung)

* Diabetes Mellitus

* Semua jenis ketumbuhan, cyst, polips atau kanser (barah)

* Pembedahan sinus, septum hidung atau tonsil

* Hernia, buasir atau fistula

* Endometriosis atau difungsi pendarahan uterin

Syarikat tidak akan membayar mana-mana manfaat yang berpunca daripada keadaan sediawujud (pre-existing condition) sama ada secara langsung atau tidak langsung sekiranya perkara tersebut tidak didedahkan semasa membuat permohonan takaful.

Jika anda menerima rawatan di luar negara, manfaat yang dibayar adalah berdasarkan kos rawatan yang berpatutan dengan caj yang dikenakan oleh hospital di Malaysia. Tiada manfaat akan dibayar jika anda bermastautin di luar negara melebihi 90 hari bagi setiap perjalanan.

Sunday, April 18, 2010 |

Sunday, April 18, 2010 |