KUCHING – Rakyat Malaysia memerlukan simpanan sekurang-kurangnya RM1 juta untuk memastikan kehidupan yang selesa selepas bersara, kata Pengarah Kanan Hubungan Pelanggan ReMark Malaysia, Sasitharan Krishnan. Berdasarkan kajian yang dijalankan di kalangan sebilangan besar pesara di negara ini, katanya, ramai yang tidak dapat mencapai jumlah simpanan yang sepatutnya dan ini menyebabkan mereka terpaksa mencari kerja walau pun selepas bersara.

Kegagalan membuat simpanan mencukupi, katanya, adalah disebabkan kerana mereka tidak merancang kewangan lebih awal dan tiada sikap disiplin dalam menabung.

Kajian itu, menurutnya, turut menunjukkan bahawa simpanan dalam Kumpulan Wang Simpanan Pekerja (KWSP) yang dikumpul bertahun-tahun lamanya hanya mampu bertahan dalam tempoh tiga tahun sahaja.

"Keadaan ini amat membimbangkan. Dengan ini, saya menyarankan agar kerajaan menimbangkan semula cadangan usia persaraan 55 tahun kepada 65 tahun,” katanya ketika ditemui selepas Seminar Perancangan Kewangan yang diadakan di sini sempena Minggu Saham Amanah Malaysia (MSAM) 2010.

Menurutnya, usia persaraan 55 tahun adalah terlalu awal untuk rakyat Malaysia memandangkan usia itu dianggap masih belum matang berbanding di Eropah dan Jepun yang mengamalkan pencen pada usia 65 tahun. – Bernama

Salah satu peranan dan keperluan takaful...jadi lu fikir la sendiri..

Perlu RM1j untuk selesa selepas bersara

Friday, April 23, 2010 |

Friday, April 23, 2010 |

0

comments

0

comments

Labels:

Artikel

Labels:

Artikel

PRUmy child

Sunday, April 18, 2010 |

PruMyChild utk anak, bermula dari dalam kandungan

Prudential kini menawarkan PRUmy child, pelan pertama seumpamanya yang menawarkanperlindungan dalam tempoh penting kehamilan dan semasa bayi, berbanding dengan

kebanyakan pelan konvensional yang tidak menyediakan sebarang perlindungan untuk

anak semasa peringkat awal bayi. Selain itu, keabnormalan kongenital mungkin tidak

dilindungi di bawah pelan juvenil yang biasa. Dengan PRUmy child, ibu bapa kini boleh

yakin bahawa bayi mereka akan dilindungi sepenuhnya dari sebelum lahir lagi!

PruMyChild ni ialah EDUCATION PLAN juga, maksudnya bila nak dah dewasa, anda akan dapat savings utk persekolahan anak~

Penjagaan Kehamilan untuk ibu-ibu mengandung dan bayi dalam kandungan mereka.

0

comments

Labels:

Prumychild

Miskin selepas bersara?

|

Kerajaan telah menetapkan umur persaraan kakitangan kerajaan adalah pada 54 atau 58 tahun. Bagi sesetangah pekerja wanita, diusia sebegini memang mereka mengalu-alukan persaraan ini, malah ada yang membuat keputusan bersara lebih awal daripada itu. Namun bagi sesetengah pekerja lelaki, diusia begini mereka sebenarnya masih mempunyai kudrat yang kuat lagi untuk meneruskan kerja. Namun begitu persaraan harus dititikberatkan dan diterima dengan hati yang terbuka.

Ramai diantara mereka yang telah pencen, sewaktu bekerja mereka hidup dengan selesa. Namun selepas pencen saja, kedudukan kewangan jatuh teruk. Di mana silapnya? Tempoh hayat seseorang selepas pencen ada lagi berbaki selama 20 tahun (berdasarkan purata jangka hayat orang2 Malaysia). Adakah simpanan KWSP mahupun duit pencen yang anda terima mampu menampung kehidupan anda selama 20 tahun itu? Jawapannya TIDAK.

Oleh itu, kesedaran awal dikalangan kakitangan kerajaan, terutamanya bagi mereka yang masih bujang dan mereka yang baru bekeluarga. Perancangan kewangan amat penting. Pakar mengatakan, untuk hidup selesa selepas pencen, anda memerlukan simpanan sebanyak RM500,000.00. Cuba conggak simpanan anda, adakah anda telah menyimpan separuh daripada jumlah ini? Dan anda kena peka dengan kadar inflasi buat masa ini. Contohnya saat ini inflasi di negara kita adalah sekitar 8%. Jika mengikut peraturan 72 oleh pakar-pakar ekonomi, jika dibahagikan jumlah ini, ia bermakna untuk 9 tahun akan datang, nilai RM500,000.00 ini akan mempunyai kuasa belian hanya sebanyak RM250,000.00 sahaja! Ini bermakna anda kena mengandakan lagi jumlah wang simpanan anda!

Kesilapan banyak pekerja kakitangan kerajaan adalah, khususnya yang bujang, mereka gemar membuat pinjaman peribadi yang bukan benar-benar di*****kan. Ada yang meminjam untuk dijadikan deposit kereta, kahwin, sekadar suka-suka dan sekadar ingin bergaya! Sudahnya saat slip gaji sampai ditangan dan melihat potongan pinjaman tersebut, barulah mereka terasa sesakknya. Duit yang dipinjam lebih senang dilaburkan untuk hiburan berbanding untuk melabur ataupun digunakan sebagai modal perniagaan.

Sebetulnya untuk anda memulakan perancangan kewangan, pada awalnya amatlah sakit. Tapi saat anda melihat usaha anda berhasil, percayalah perkara ini akan menjadi kebiasaan. Ada yang malu untuk sentiasa mengemaskini kewangan mereka. Takut dilabel sengkek, kedekut dan sebagainya. Sedangkan perkara ini adalah melibatkan keseluruhan hidup anda. Andalah yang berhak tentukan keselesaan ini agar tidak menyusahkan orang lain.

0

comments

Labels:

Artikel

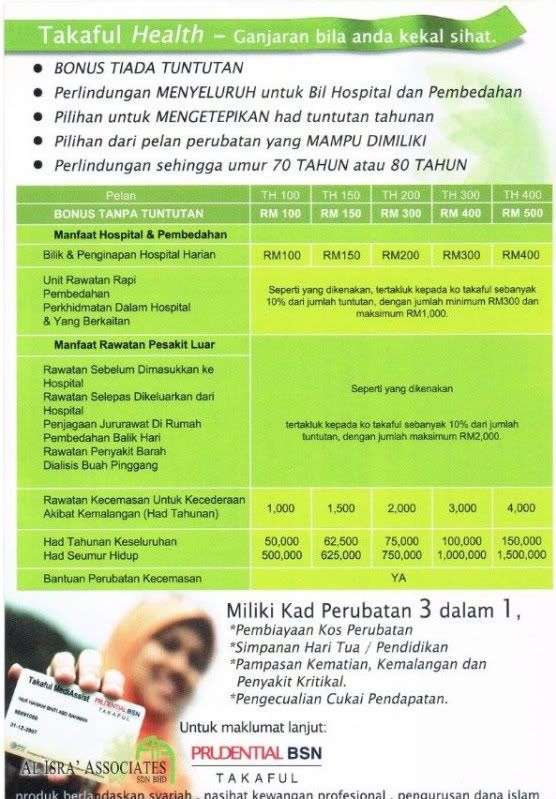

TAKAFUL HEALTH..Anda Sakit Kami Bantu,Anda Sihat Kami Beri Ganjaran..

|

| ||

0

comments

Labels:

Takaful Health

Kenapa Setiap Wanita Perlu Ada Polisi Takaful

|

| ||||

0

comments

Labels:

Artikel

Mengapa perlu ada insurans? Company saya sudah beri Medical Insurans

|

Ramai yang mempunyai persoalan yang sama.

Jika anda seorang pekerja setia. Confirm anda akan pencen dengan syarikat yang ada berkerja sekarang. Pada umur 56tahun. Anda berhenti insurans pun berhenti.

So takde la insurans anda. Gaji pun tidak ada.

Selama ini anda ada penyakit Batu Karang, dah buat operation banyak kali , semua company bayar. So happy

Berhenti kerja, insurans dah takde. Tiba tiba kene operation lagi, siapa hendak bayar? Baru nak cari insurans?

Insurans tidak akan menerima case anda. Syarat untuk mendapat perlindungan seperti batu karang adalah mesti sihat sebelum tarikh permulaan insurans anda.

Jika umur 55tahun baru hendak mohon, tiada insurans akan menerima anda jika anda mempunyai banyak penyakit.

Kes, seperti kanser, sesetengah company akan membayar perubatan anda. Tetapi ,anda sudah tidak mampu untuk berkerja. 100% anda akan diberhentikan kerja. Memang betul medical anda dibayar oleh company. Tetapi anda sudah hilang mata pencarian.

Company takkan beri gaji kepada anda jika anda tidak mampu berkerja. Bayaran perubatan akan berhenti setelah proses perberhentian anda selesai. Company tidak memberi pampasan kerana anda mendapat penyakit bukan dari sifat kerja seperti kemalangan ditempat kerja atau sebagainya.

Hanya, life insurans yang akan membayar perubatan anda dan memberi pampasan jika anda tidak mampu untuk bekerja seumur hidup. Insurans juga akan terus membayar premium anda setiap bulan.

0

comments

Labels:

Artikel

Ko-Takaful

Saturday, April 17, 2010 |

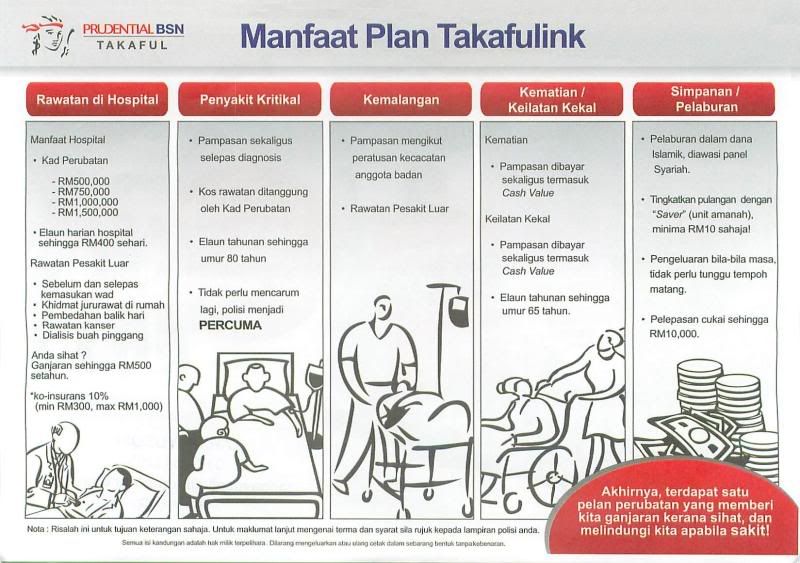

Salah satu daripada tujuan Ko takaful diperkenalkan bagi membolehkan perkongsian kos berkaitan tuntutan perubatan dan rawatan sakit luar berkaitan kemasukan hospital antara peserta pelan Takafulink dan PruBSN Takaful.

Walaubagaimanapun, peserta pelan Takafulink hanya membayar sebanyak 10% berbanding dengan PruBSN Takaful sebanyak 90% daripada jumlah tuntutan rawatan. Dan jumlah bayaran yang dikenakan adalah tertakluk kepada had maksimum yang ditetapkan iaitu :

a – Tuntutan rawatan perubatan : 10% dari jumlah bil yang tertakluk kepada bayaran Minima RM300 dan Maksima RM1,000 oleh peserta.

b – Tuntutan rawatan pesakit luar berkaitan kemasukan hospital : 10% dari jumlah bil yang tertakluk kepada bayaran Maksima RM2,000 oleh peserta.

Bayaran ko takaful perlu dibayar terlebih dahulu sebelum peserta keluar dari hospital. Kadang-kala kemungkinan besar bayaran ini akan ditolak daripada bayaran deposit yang dikenakan sewaktu kemasukan peserta ke hospital.

Peserta kemudiannya boleh membuat tuntutan manfaat elaun hospital atau membuat pengeluaran dari akaun pelaburan atau akaun peserta dengan menggunakan borang tuntutan atau pengeluaran. Boleh rujuk kepada agen untuk bantuan.

Cadangan penyelesaian untuk mengatasi masalah ko takaful (bergantung kepada situasi anda) :

1 – Peserta adalah dinasihatkan untuk mengambil rider tambahan iaitu berkaitan dengan elaun hospital (HB) dan elaun perlindungan perubatan (MC) bagi mengurangkan atau mendapat lebihan setelah pembayaran ko takaful dibuat.

2 - Simpanan di dalam akaun pelaburan peserta melalui sumbangan Takaful Saver dan Bonus Tiada Tuntutan akan membolehkan peserta membuat pengeluaran pada bila-bila masa apabila simpanan minima mencecah RM500.

3 – Sebagai tambahan, simpanan dari akaun peserta juga boleh dikeluarkan dengan minima pengeluaran sebanyak RM1,000 dengan syarat baki yang ditinggalkan adalah sebanyak RM1,000 di dalam akaun tersebut.

0

comments

Labels:

Ko-Takaful

Adakah kita berisiko menghidapi kanser??

|

Kanser paru-paru

Majoriti pesakit mendapat kanser paru-paru dari aktiviti merokok. Wanita yang merokok mempunyai risiko 12 kali ganda lebih tinggi untuk mendapat kanser paru-paru jika dibandingkan dengan mereka yang tidak merokok.

Walaupun jika anda bukan perokok, tapi menyedut asap rokok secara pasif juga dapat menambahkan risiko kanser paru-paru.

Lazimnya tanda-tanda kanser paru-paru hanya jelas kelihatan apabila penyakit tersebut sudah pun di peringkat yang teruk.

Pesakit pada kebiasaannya mengalami batuk yang tidak sembuh-sembuh, kahak bercampur darah, sakit dada, berbunyi apabila menghembus nafas (wheezing), stamina pernafasan yang cetek serta keserakan suara.

Selain itu, penghidap kanser jenis ini juga mengalami episod berulang-ulang penyakit pneumonia dan juga bronkitis, kurang selera makan serta jatuh berat badan dan selalu mendapat demam.

Untuk mengelak kanser paru-paru, jangan mulakan merokok serta jauhkan diri dari asap rokok. Untuk mereka yang sudah pun mula merokok, carilah pertolongan supaya dapat membuang tabiat tersebut.

Kanser payudara

Kanser ini adalah antara penyebab kematian utama di kalangan wanita. Kebarangkalian untuk seorang wanita mendapat kanser ini pula adalah satu dalam lapan (1:8). Di antara faktor-faktor yang dikaitkan dengan peningkatan risiko kanser jenis ini termasuk peningkatan umur, sejarah keluarga dengan kanser payudara (terutamanya di sebelah ibu atau saudara perempuan) serta pembawa gen genetik abnormal BCRA1 dan BCRA2.

Selain itu, penggunaan hormon gantian tanpa pengawasan doktor, pendedahan kepada radiasi serta sejarah menghidap kanser payudara juga meningkat risiko anda.

Penyusuan badan, pengurangan berat badan serta bersenam dapat mengurangkan risiko kanser ini.

Seperti juga mana-mana kanser lain, pengesanan awal dapat mencegah dan mungkin menyembuhkan dengan rawatan awal.

Di antara perubahan awal yang perlu diperhatikan termasuk pembengkakan, tonjolan, kekerasan, penebalan dan juga pengecutan kulit pada payudara.

Kerengsaan pada kulit payudara serta puting yang tenggelam ke dalam, bersisik, berdarah, mengalami discaj, sakit serta tidak selesa perlu disiasat untuk kemungkinan kanser.

Anda dinasihatkan supaya menjalani ujian mammografi sekurang-kurangnya setahun sekali terutamanya sekiranya sudah menjangkau umur 50 tahun. Selain itu, anda juga harus proaktif dalam memeriksa payudara sendiri kerana diri sendiri lebih tahu perubahan awal badan.

Kanser usus dan rektum

Kanser kolorektal ini perlahan tumbesarannya dan pada kebiasaannya bermula dengan polip di usus sebelum menjadi kanser. Anda dikategorikan sebagai berisiko sekiranya mempunyai waris terdekat (ibu, ayah, adik-beradik) dengan polip atau kanser kolorektal semasa berumur kurang dari 60 tahun, mempunyai penyakit yang melibatkan usus atau diri sendiri mempunyai polip di usus.

Lazimnya kanser kolorektal tidak mempunyai apa-apa petanda peringkat awal, tetapi selalunya didiagnosis pada peringkat lewat.

Antara petanda kanser jenis ini adalah perubahan dari kebiasaan tabiat usus, pendarahan dari rektum, darah di dalam najis ataupun najis berwarna hitam, najis menjadi panjang dan bergaris pusat kecil serta ketidakselesaan abdomen (kembung, kejang dan sering kentut atau sedawa).

Selain itu, selera makan juga menurun, rasa lemah serta letih tanpa sebab juga mungkin menjadi petanda kanser kolorektal yang akan memerlukan pemeriksaan lanjutan.

Bagi mereka yang telah melangkau umur 50 tahun, anda boleh menjalani ujian saringan seperti ujian darah di dalam najis setahun sekali, ujian sigmoidoskopi fleksibel setiap 5 tahun, ujian barium enema berkontras setiap 5 tahun serta ujian kolonoskopi setiap 10 tahun.

Walau bagaimanapun, ini bergantung pada faktor berlakunya kanser kolorektal setempat. Sekiranya statistik kejadian kanser kolorektal di tempat anda tinggi, makan anda juga berisiko dan lebih baik mengambil langkah berjaga-jaga.

Kanser kulit

Walaupun sebagai orang asia kulit kita lebih berpigmen, anda juga berkemungkinan boleh terkena kanser kulit.

Jenis-jenis kanser kulit termasuk jenis sel basal (kulit nampak seperti lilin, pucat warnanya, mungkin timbul seperti mutiara dan kadangkala tompok bersisik), jenis sel skuamos (kehadirannya juga menyerupai sel basal) atau jenis melanoma (seperti tahi lalat, hanya membesar dengan perimeter tidak sekata, bertambah hitam dan senang berdarah).

Terdapat beberapa tanda pada kulit yang boleh diperhatikan seperti perubahan pada saiz tahi lalat, bersisik, berdarah dan juga seakan melecur.

Selain itu, perhatikan juga perubahan pada warna dan juga kehadiran tompok-tompok pada kulit, kegatalan, kesakitan dan juga ketidakselesaan pada biji-biji ataupun tahi lalat serta kudis yang tidak sembuh.

Pastikan yang anda juga memeriksa pada semua tempat sama ada yang terdedah atau terlindung daripada cahaya matahari.

Kanser ovari

Risiko untuk mendapat kanser telur adalah kecil, tetapi kebarangkaliannya meningkat dengan peningkatan usia terutamanya selepas melangkau usia 60 tahun. Faktor-faktor yang meningkatkan risiko kanser jenis ini termasuklah kemandulan, makanan kaya dengan lemak, sejarah kanser usus dan payudara, endometriosis serta pembawa gen abnormal BRCA1 dan BRCA2.

Mereka yang kurang risikonya termasuklah mereka yang mengambil pil perancang keluarga, pernah melahirkan anak walaupun sekali dan mereka yang pernah menyusu badan.

Kanser ovari, bila dikesan, mungkin sudah pun terlambat. Oleh itu, anda dinasihatkan supaya berjumpa dengan doktor untuk pemeriksaan lanjutan seperti ultrasound memandangkan tidak ada ujian saringan khas untuk kanser ini.

Berjumpalah dengan doktor sekiranya anda mengalami ketidakselesaan di kawasan pinggul, kembung, sendawa, bergas, kesukaran pencernaan yang tidak dapat dijelaskan, pendarahan abnormal melalui faraj serta pembengkakan abdomen.

Kanser rahim

Risiko kanser rahim meningkat selepas umur 55 tahun, terutamanya mereka di dalam julat di antara 60 hingga 75 tahun dan jarang berlaku di kalangan mereka di bawah 40 tahun.

Mereka yang menggunakan pil perancang keluarga juga mempunyai risiko yang tinggi.

Faktor-faktor yang meningkatkan risiko kanser rahim termasuklah penggunaan hormon gantian estrogen sahaja (tanpa progesteron) , tidak pernah melahirkan anak, putus haid selepas umur 52 tahun, lebih berat badan, darah tinggi, kencing manis serta penyakit lain seperti masalah tiroid dan hempedu.

Penggunaan ubat Tamoxifen, Hiperplasia lapisan dalaman rahim, penyakit keturunan seperti kanser usus juga meningkat risiko kanser rahim.

Anda juga berisiko sekiranya mempunyai haid tidak teratur dan kerap kali tidak datang haid.

Tanda-tanda amaran kanser rahim termasuklah pendarahan selepas menopaus, discaj atau lelehan di antara tempoh haid dan haid yang berpanjangan dengan kehadiran darah yang banyak.

Biasanya doktor tidak menjalankan saringan untuk kanser rahim, tetapi sekiranya disyaki, anda mungkin dikehendaki menjalani ujian-ujian seperti:

“Biopsi endometrial – pensampelan tisu dari dalaman rahim untuk kajian.

“Pemeriksaan ultrasound – terutamanya ultrasound melalui faraj, mengukur ketebalan dinding endometrium.

“Penkuretan dan dilatasi – pangkal rahim di buka, dan dalam rahim disedut ataupun dicalit untuk kajian lanjutan.

“Histeroskopi – penggunaan peralatan optik untuk melihat secara langsung dengan pembesaran imej dan persekitaran di dalam rahim.

Kanser pangkal rahim

Ujian saringan PAP dapat mengesan keabnormalan pangkal rahim pada peringkat awal. Ujian lanjutan seperti kolposkopi mungkin dijalankan untuk kepastian. Contoh tisu pangkal rahim diambil untuk kepastian jika ianya kanser rahim.

Puan berisiko tinggi untuk kanser pangkal rahim sekiranya mempunyai infeksi virus HIV (Human Immunodeficeincy Virus), virus HPV (Human Papilloma Virus), sistem imuniti badan yang lemah atau terdedah pada ubat diethylstilbesterol (DES) semasa anda di dalam kandungan (ubat ini tidak lagi digunakan sekarang).

Peringkat awal kanser ini lazimnya tidak menunjukkan sebarang petanda tetapi sekiranya mengalami mengalami masalah berikut, segeralah berjumpa dengan doktor.

“Discaj atau lelehan abnormal melalui faraj

“Pendarahan abnormal melalui faraj

“Pendarahan selepas hubungan kelamin

Kanser faraj

Kebanyakan kanser jenis ini berlaku pada mereka berusia melebihi 60 tahun. Sekiranya anda mengalami perkara-perkara berikut di sekitar alat kelamin, dinasihatkan supaya berjumpa dengan doktor dengan segera.

“Kudis, pembengkakan yang tidak hilang-hilang

“Kegatalan

“Pendarahan yang abnormal

“Perubahan pada kulit-kulit di sekitar, seperti perubahan pada tahi lalat

Perokok dan mereka yang dijangkiti virus HPV berisiko tinggi. Biopsi tisu pada luka-luka yang timbul mungkin perlu diambil untuk ujian saringan lanjutan.

0

comments

Labels:

Artikel

Pelan Pendidikan Terbaik Untuk Anak-Anak

|

Ramai yang dah tahu, bila anak besar, nak masuk Universiti, mak dan ayah perlu menyediakan fund atau dana yang cukup untuk menampung segala macam kos pembelajaran anak-anak di pusat pengajian tinggi. Persoalannya, kenapa masih ramai lagi yang masih tak nampak perkara ini?

Saya ingin berkongsi, apa signifikannya kita kita sediakan biasiswa untuk anak kita lebih awal.

1- Ramai orang menganggap, kerajaan memberi bantuan pelajaran kepada student2 yang skor dalam matapelajaran masing2. Tapi hakikatnya, adakah semua pelajar yang cemerlang dalam peperiksaan mereka, boleh terus melayakkan untuk mendapat bantuan pinjaman pelajaran? Tidak kurang juga yang beranggapan bahawa anak mereka boleh mendapatkan bantuan biasiswa daripada JPA, MARA dan sebagainya apabila nak masuk ke Universiti satu masa nanti. Tapi, hakikatnya adalah pinjaman pelajaran PTPTN yang dikenakan interest 4%.

Akibatnya, habis je belajar, pelajar dah terbeban dengan bayaran balik pinjaman pelajaran yang dikenakan interest (4%)....kalau loan tanpa interest boleh le tahan lagi. Ini siap kena interest.

Di sini saya ingin kongsikan keratan akhbar, simple tapi cukup dalam mesej yang ingin disampaikan.

Sumber : The Star Education : Sunday 24 May 2009

Berdasarkan gambar di atas, kita boleh melihat, betapa ketat syarat2 untuk mendapatkan biasiswa khususnya JPA? Bukan setakat perlu cemerlang dalam bidang academic dan Ko-kurikulum sahaja, latar belakang sosio ekonomi pun di ambil kira, kemudian perlu menjalani interview terlebih dahulu, dan akhirnya baru tahu layak atau tak layak. Dalam paper, ada beberapa orang complaint, anak mereka dapat score dalam exam UPSR, PMR, SPM dan STPM, tapi tak dapat biasiswa, akhirnya tak jadi nak sambung belajar ke universiti. Bukankah itu satu penganiayaan kepada anak kita sendiri.

Berdasarkan pengalaman saya, ada yang menyatakan.."Saya tak mampu untuk membuat simpanan pendidikan untuk anak saya...." . Tapi ditangan masih ada puntung rokok yang disedut. Bayangkan, ada ayah yang mampu untuk membeli rokok yang harga sekotak hampir RM 10. Tetapi tak mampu untuk simpankan duit untuk anak belajar.Kalau sehari RM 10 untuk sekotak rokok, sebulan, 30 hari dah RM 300. Bayangkan, 300 sebulan....untuk rokok mampu, untuk anak belajar tak mampu....akhirnya bila anak dapat masuk Universiti, baru kelam kabut nak cari duit untuk bayar yuran dan sebagainya. Kalau tak dapat, sanggup meminjam dan rasa2nya siapa yang akan beri pinjam?...Jangan harap pertolongan dari orang lain, kalau kita sendiri tak nak tolong diri kita.

Cuba lihat carta ini .....

Kes -1 : Duit ada, dan anak boleh belajar...so, OK lah. Sebab boleh teruskan pelajaran, dan ada fund untuk belajar

Kes -2 : Duit ada, tapi anak tak boleh nak belajar, atau tak nak belajar...pun OK...sebab, anak pun tak nak belajar....duit boleh suruh dia buat business atau suruh dia buat apa yang dia minat...(yang bermanfaat, bukan yang tak bermanfaat pulak)

Kes -3: Duit tak de nak hantar anak masuk Universiti, Anak pulak tak bleh nak belajar and tak nak belajar...so, OK jugak. Alang2 duit pun dah tak de, anak pun tak nak belajar...tak payah pening2 kepala.

Kes -4 : Haaaa...yang ini, kena tengok bebetul. Duit tak de, tapi anak boleh belajar dan nak belajar. Cuba renungkan sekejap, sekiranya ia terjadi kepada anak kita, apakah perasaan kita masa itu.?..dan apakah perasaan dia masa itu. Bila melihat dia layak untuk melanjutkan pelajaran ke Universiti, tapi terpaksa melupakan hasrat tersebut disebabkan tak mampu dari segi kewangan.

Memang betul, sekarang nie banyak tawaran dari PTPTN..tapi, kalau kita lihat...bantuan PTPTN tersebut pada saya lebih kepada nak buat duit. Sebabnya, kenapa perlu dikenakan interest sehingga 4% . Dah sama macam loan dengan bank pulak. Kenapa sampai jadi macam tu...?

Kalaulah anda diberi pilihan sekarang untuk menyimpan bagi tujuan anak anda...adakah anda memilih untuk bertindak, atau masih dengan tunggu dan lihat? Ingat, aset manusia yang paling berharga tetapi selalu disia-siakan oleh manusia sendiri adalah MASA. Masa terus berlalu.....kalau anda tidak bertindak..maknanya anda terkebelakang. Sebab masa terus berjalan ke hadapan tanpa menunggu kita.Fikir-fikirkan lah....

Sebenarnya, selain dari insurance atau takaful dijadikan sebagai method untuk menyimpan duit bagi tujuan pelajaran anak2....ada beberapa cara lain seperti membeli aset (e.g sebiji rumah untuk seorang anak, membuat pelaburan perniagaan dan sebagainya). Pun begitu, insurance merupakan teknik paling asas untuk menyediakan plan pendidikan untuk anak.

0

comments

Labels:

Artikel 3

Kenapa Penting Medical Card yang Guaranteed Renewal dan Non-Cancellable?

|

Saya nak kongsi sedikit, kenapa pentingnya amik medical card yang Guaranteed Renewal dan Non-Cancellable.

Saya sebagai agent dok selalu bagitau pasal nie...mungkin ada pembaca yang kurang faham atau tak nak amik port. Cuma kat sini, saya nak tunjukkan...real case...client tak bleh nak renew medical card so, mungkin kalau harga tinggi sikit pun ok lagi asalkan boleh renew...tapi kalau tak boleh renew, masa tu nak amik policy lain?..Sebab tu, kalau yang standalone medical card nie, kena baca bebetul term and cond dia. Walau pun guaranteed renewal, ada tertakluk kepada pembatalan portfolio ke tidak...i.e Non-Cancellable Baca le artikel nie. Mudah-mudah memberi kita iktibar.

Kalau dalam keadaan di atas nie, masa tu baru nak cari plan lain utk gantikan. Kalau masih sihat ok lah, kalau dah sakit, atau dah banyak kali claim. Bukan sesenang company lain nak terima. Tambahan pulak, bukan murah premium masa tu.

Macam medical card Prudential/PruBSN yang dimasukkan sekali dalam link policy (investment link atau takafulink)...memang caj medical card akan naik jugak, tapi disebabkan ada elemen simpanan tu, boleh le cover sikit duit cash value tu untuk bayar premium masa kita dah retire nanti. Medical card masih diperlukan...tapi sebab dah pencen, income kurang. Boleh pakai cash value untuk cover sikit.

Tapi, ada jugak diantara orang yang saya jumpa dia cakap.." Alahhh..umur 60 tahun, lama lagi..(umur dia masa tu 27 tahun)....too far for me..."...chewaaahh, dia tak ingat ke, kalau sekarang tak fikir, bila nak fikir?...kalau sekarang tak plan, and tak laksanakan plan, bila nak buat?..dah umur 65, and dapat tau medical card tak boleh renew, baru nak cari option lain....masa tu dah terlambat.

Sekian.

0

comments

Labels:

Artikel 2

Kenapa Ambil Medical Card

|

Ada satu artikel menarik dari NST April 2009. Since saya ni dalam bidang insurance/takaful yang focus kepada medical card, so apa bila terbaca artikel nie, saya terkedu dan berfikir sendiri....(Sumber : NST 20 Apr 2009)

Tengok lah sendiri keadaan di dalam Wad. Sanggupkah kita menerima tetamu yang datang melawat apabilal kita sakit dalam keadaan begini begini? Fikirkan sendiri....

Saya ingin kongsikan kepada kawan2 sekalian terutamanya yang tinggal di kawasan Shah Alam dan Klang serta sekitarnya. Apa kaitannya dengan apa yang saya buat sekarang?....kami memberikan penyelesaian alternatif kepada orang ramai yang mungkin merasakan perkhidmatan hospital kerajaan kurang selesa disebabkan keadaan pesakit yang begitu ramai. Jangan salahkan sesiapa. Keadaan ini memang akan berlaku apabila populasi bertambah. Jadi, kita lihat apa jalan penyelesaian yang ada. Sebabnya, kalau kita focus kepada masalah, masalah takkan selesai, sebaliknya akan menjadi lebih besar. Focus kepada penyelesaian.Insyallah masalah akan selesai.

Berdasarkan statistik yang saya tunjukkan di atas. Lihat sahaja jumlah katil yang ada di HTAR dan pesakit yang masuk.....occupancy rate 2007 : 108% manakala meningkat 11% kepada 119% pada tahun berikutnya. Bagaimana dengan 2009. Adakah semakin berkurang?..ditambah lagi dengan kes H1N1....

Kalau anda MEMPUNYAI PILIHAN, ulang kata...kalau anda MEMPUNYAI PILIHAN, sekiranya memerlukan rawatan dan perlu dimasukkan ke hospital...adakah anda memilih untuk masuk ke HTAR atau hospital swasta?...saya ingin tegaskan bukan masalah masuk HTAR tidak mendapat rawatan yang sempurna, tapi ini lebih kepada keselesaan ( mungkin subjective kepada pelbagai orang)...Dan kita jangan terus menuding jari bahawa staff HTAR tak bagus, sebabnya, pada saya, kalau dah ramai sangat pesakit, kakitangan pun tak cukup, prestasi akan terjejas sedikit sebanyak. Itu yang yang saya ingin tegaskan.

Jadi, antara penyelesaian yang mungkin boleh diambil (pendapat saya...)

Untuk golongan yang berkemampuan untuk membeli insurans / takaful perubatan, saya sarankan untuk mereka beli polisi. Sebabnya, apabila anda ada polisi insurance perubatan, anda akan pergi mendapatkan rawatan di hospital Swasta yang berdekatan. Kalau di Shah Alam (KPJ Selangor Specialist Hospital, DEMC, Salam Medical Center) dan kalau Klang (Sri Kota Medical Center, Pantai Klang Medical Center). Jadi, secara tidak langsung akan kurangkan penumpuan untuk mendapatkan rawatan di HTAR. Selain itu, dari segi tanggungjawab sosial pula, kita beri laluan kepada orang yang kurang berkemampuan untuk membeli polisi insurance perubatan untuk mendapatkan rawatan di HTAR.

Mungkin ada yang mengatakan, "saya pun nak dapatkan kos rawatan yang rendah di HTAR" sedangkan mereka2 ini mampu. Harap dapat fikirkan sejenak apa yang saya ingin terangkan.

Sekiranya anda mampu atau mempunyai pendapatan hingga layak untuk di kenakan cukai pendapatan, anda berhak untuk claim income tax exemption sebanyak Rm 3000 setahun (medical dan pendidikan anak2)...Sebenarnya ini pun salah satu bentuk insentif yang diberikan oleh kerajaan. Berani saya katakan bahawa kita boleh dapatkan medical card insurance secara PERCUMA. Mengapa tidak?..ramai antara kita yang tidak perasan bahawa kita membayar cukai pendapatan tanpa pengeculian cukai insurance perubatan/pendidikan anak yang diberikan oleh kerajaan.

Untuk mengetahuan semua, sekiranya kita lihat dari segi premium (caruman untuk mendapatkan medical insurance/takaful ini)...dengan RM 3,000 setahun, anda mungkin boleh mendapat manfaat bilik individu di hospital (single bedded)* bergantung kepada umur....Tapi masih ramai lagi yang beranggapan bahawa mempunyai medical insurance nie merupakan satu tindakan yang merugikan....

Jadi saranan saya, ambil tahu mengenai medical insurance yang ada di pasaran sekarang ini. Sekiranya anda ingin tahu plan medical dari Prudential atau PruBSN takaful, boleh request quotation daripada saya dengan melengkapkan request form yang ada pada menu di sebelah kanan blog saya ini.

Sekali lagi, .....AMBIL TAHU, beli ke tidak itu soal no 8. Ada persoalan 1 sampai 7 yang anda perlu tahu pasal medical card / medical insurance nie.

Jadi, jangan berlengah lagi...Bertindak sekarang....

0

comments

Labels:

Artikel 1

Pintasan otak hanya 30 minit

Monday, April 12, 2010 |

PENYAKIT angin ahmar atau lebih dikenali sebagai strok antara penyakit yang menyerang manusia secara senyap, tanpa sebarang amaran. Malah ramai antara penghidapnya tidak menyedari bahawa mereka mempunyai risiko diserang strok.

Di Malaysia, strok adalah pembunuh yang keempat terbesar selepas jangkitan kuman dalam darah (septisemia), penyakit jantung dan kanser. Berdasarkan statistik, kira-kira 40,000 rakyat di negara ini diserang strok setiap tahun.

Lebih membimbangkan, jika sebelum ini penyakit itu sering dikaitkan dengan golongan berusia, ia kini mula menyerang lelaki dan wanita muda yang berumur di bawah 40 tahun. Bilangannya juga semakin meningkat.

Apa yang pasti, kos rawatan pesakit strok adalah tinggi dan rawatan pemulihan bagi pesakit yang terselamat daripada maut mengambil masa yang panjang dan mahal apatah lagi jika ia dilakukan di luar negara.

Terdapat pelbagai kaedah rawatan strok di negara ini. Antaranya ialah terapi antiplatelet dan penggunaan agen trombolitik seperti alteplas e juga dikenali sebagai pemecah bekuan darah secara suntikan bagi membantu membuka arteri sekiranya berlaku sekatan.

Di samping itu, terdapat juga kaedah rawatan lain seperti terapi Sistem Embolik Cecair Onyx TM (Onyx LES TM) dan relung pasang tanggal Nexus TM (Relung Nexus TM) bertujuan merawat penyakit kecacatan arteri (AVMs) dan aneurisma otak bagi menghalang bagi berlakunya strok pada peringkat awal.

Salah satu kaedah yang cukup berkesan dan popular di luar negara iaitu rawatan serebovaskular kini ditawarkan di Hospital Gleneagles Intan, Kuala Lumpur. Pembedahan itu akan dikendalikan oleh sekumpulan pakar bedah dari Universiti Macquarie, Sydney, Australia diketuai Professor Michael K. Morgan.

Rawatan serebovaskular itu, merangkumi pembedahan pintasan otak atau brain bypass surgery. Pembedahan itu membolehkan darah masuk ke otak menerusi laluan alternatif.

"Proses itu sama seperti pembedahan pintasan jantung. Laluan alternatif yang dilakukan pada salur darah atau sambungan di antara salur darah dari leher ke salur darah di bahagian otak," kata Morgan selepas majlis menandatangani Memorandum Persefahaman (MOU) rawatan pembedahan serebovaskular antara Hospital Gleneagles Intan dan Universiti Macquarie.

Sambungan itu biasanya dibuat dengan menggunakan arteri darah yang diambil daripada kaki atau otot-otot di sekitar kepala.

Nyawa pesakit

Menurut Morgan yang merupakan Penilai Kanan Royal Australian College of Surgeon, pembedahan itu adalakalanya merupakan satu keperluan bagi menambah aliran darah untuk menghalang berlakunya strok. Lagipun aliran darah perlu diganggu bagi menghalang aneurisma atau tumor.

Memandangkan pembedahan itu dikategorikan sebagai pembedahan mikro, nyawa pesakit tidak wajar diletakkan di tangan doktor yang kurang berpengalaman.

"Pengalaman sangat penting kerana proses ini melibatkan penyambungan salur darah kecil di bawah mikroskop. Daripada pengalaman kami keseluruhan prosedur hanya mengambil masa tidak lebih 30 minit.

"Sebelum ini, saya kerap berulang-alik ke negara ini sejak 15 tahun lalu kerana mengajar dan melakukan pembedahan. Saya sangat berbesar hati dapat membantu dan menyumbangkan kepakaran saya kepada pakar bedah saraf serta rakyat di negara ini," ujarnya yang pernah melakukan lebih 150 pembedahan setakat ini.

Sementara itu, Ketua Pegawai Eksekutif Hospital Gleneagles Intan, Amir Firdhaus Abdullah berkata, kerjasama yang dilakukan membolehkan rakyat di negara ini mendapatkan rawatan berkenaan di dalam negara tanpa perlu ke negara jiran, Singapura dan Australia.

"Secara amnya, kos pembedahan saraf di Australia menelan belanja di antara RM700,000 hingga RM1 juta menyebabkan hanya segelintir sahaja yang mampu melakukannya.

"Bagaimanapun kosnya kini hanya sekitar RM100,000, apatah lagi ia dilakukan oleh sekumpulan pakar yang berpengalaman luas dan diiktiraf," katanya.

Beliau berkata, pihaknya telah melabur sebanyak RM2.5 juta bagi membina dewan pembedahan yang lengkap dengan pelbagai peralatan canggih seperti Sistem Navigasi Laser bagi tujuan itu.

Ujarnya, perjanjian itu akan membawa faedah besar bukan sahaja di kalangan pesakit malah pakar bedah tempatan untuk bertukar-tukar pengetahuan dan bekerjasama dalam teknologi serta kepakaran antara kedua-dua negara.

0

comments

Labels:

Artikel